2023全球十大涂料制造商榜单揭晓,全球市占率提升至42%

5月19日,中国涂料工业首家财经媒体《涂界》(Coatings Industry)发布“2023年全球十大涂料制造商排行榜(Global Paint Manufactrer TOP 10)”。排行榜基于生产型企业2022财年涂料业务销售收入的高低进行排名,纳入排名的公司全部为上市公司或母公司为上市公司。这是《涂界》连续第九年发布该榜单。

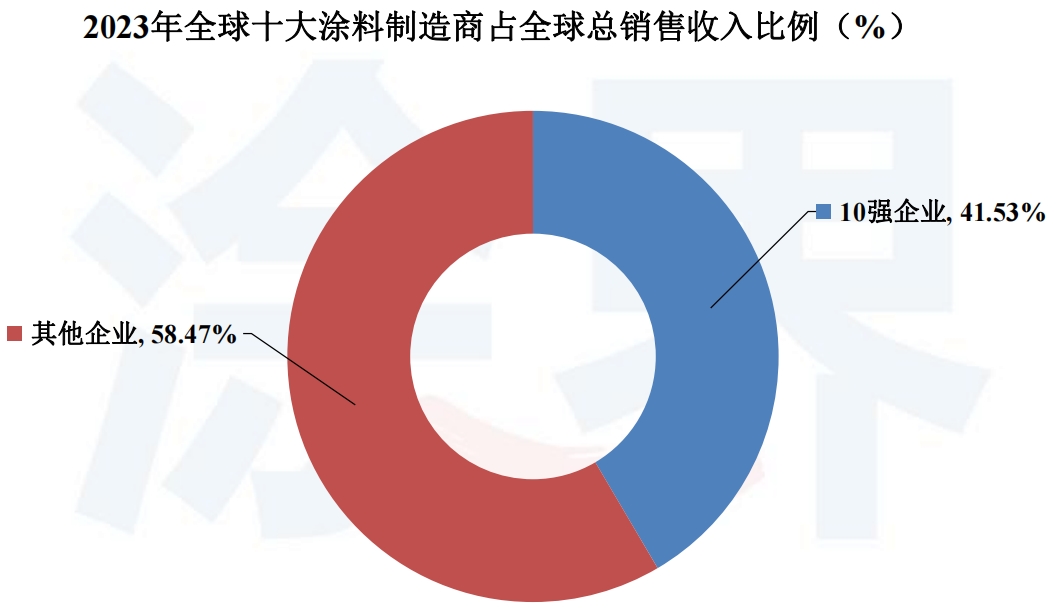

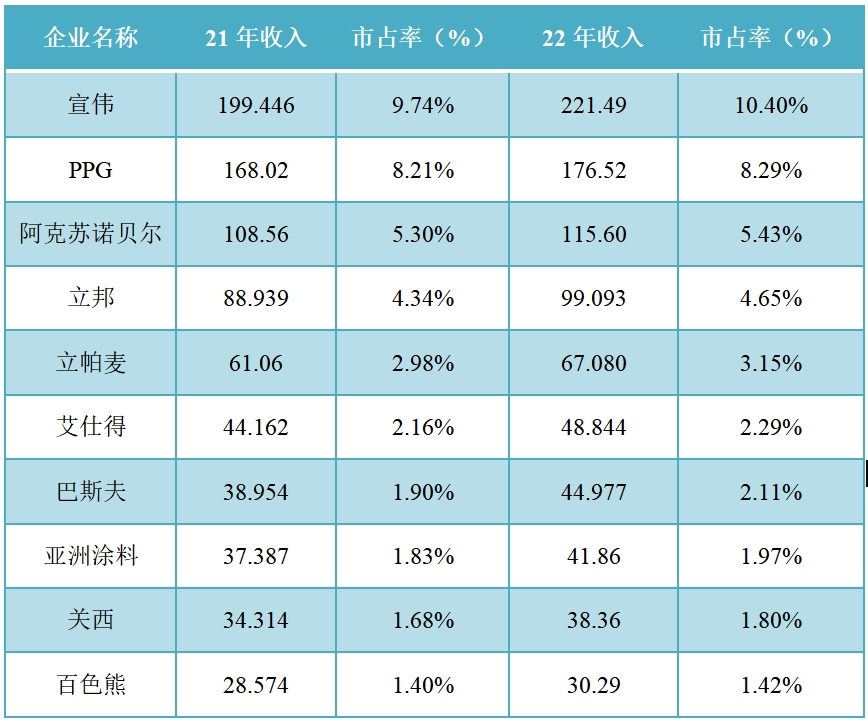

根据榜单,美国上榜企业5家,荷兰、新加坡、德国、印度、日本各1家。上榜的全球十大涂料制造商总销售收入为884.114亿美元,较往年新增了74.698亿美元或同比增长9.23%;占全球涂料市场总收入的41.53%,同比去年增加了约1点99个百分点。

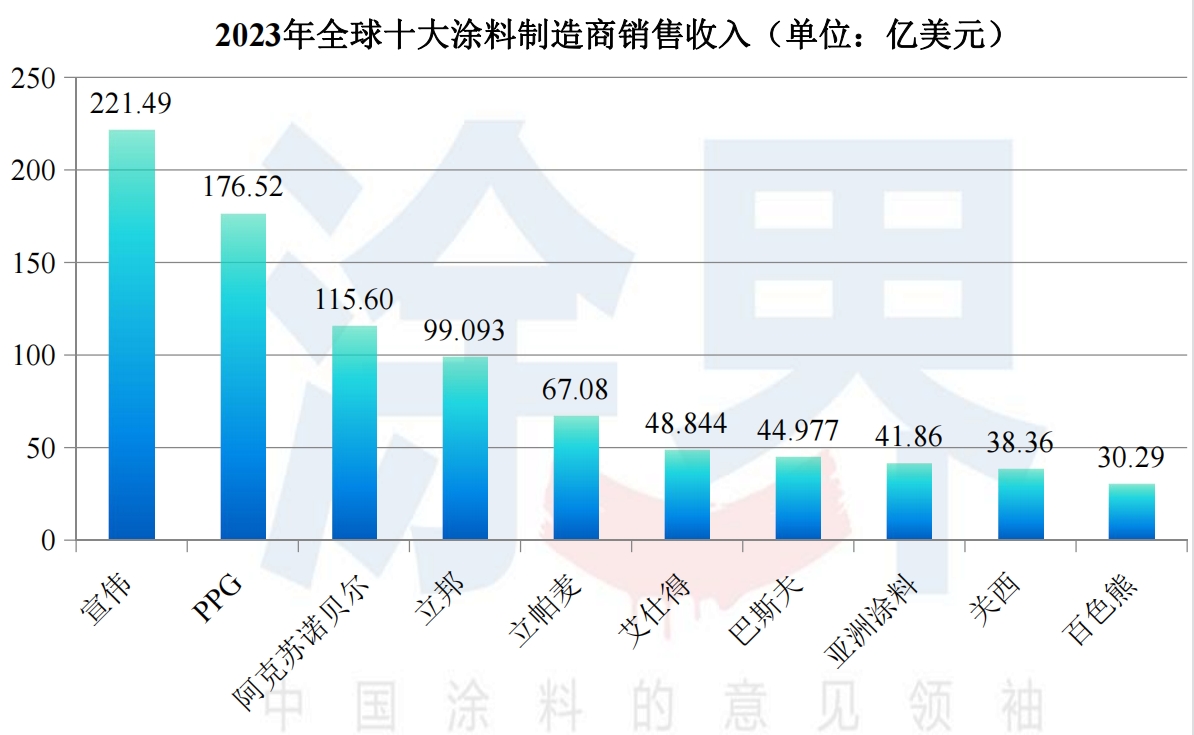

榜单显示,美国宣伟以221.49亿美元销售收入位居第一,这是其连续四年蝉联榜首。美国PPG则以176.52亿美元销售收入位列第二,荷兰阿克苏诺贝尔以115.60亿美元销售收入紧随其后,立邦、立帕麦、艾仕得、巴斯夫、亚洲涂料、关西、百色熊依次位列第4-10位。上榜企业排名均未发生变化。

去年全球涂料市场规模扩大

2022年,受地缘政治局势紧张、新冠疫情反复、全球通胀高企和欧美大幅加息等因素的影响,全球经济、贸易增长放缓。国际货币基金组织(IMF)公布的数据显示,2022年全球GDP总量超过100万亿美元,相比2021年96.29万亿美元增长4.05%;对比2021年相对2010年的增长12.97%,全球经济增长开始放缓。

数据显示,去年全球141个国家/地区的GDP总量实现增长;发达国家2022年GDP总量及人均GDP出现负增长的不在少数,如G7集团中,除美国和加拿大外,其余五国:英、法、德、意、日均出现负增长。去年全年美国经济实际增长2.1%,GDP按美元计价为25.46万亿,而中国经济去年实际增长约3.0%,GDP折算成美元之后的数据为17.99万亿,增速均放缓。

受世界经济增长乏力的影响,涂料市场需求处于低迷,中国、欧洲、日本等涂料主产国去年涂料产量均出现了不同程度的下滑。其中,中国涂料工业总产量约3488万吨,同比下降8.5%;主营业务收入预约4525亿元(约合650亿美元),同比下降5.2%;利润总额约233亿元,同比下降23.7%。

日本2022年全年涂料工业总产量为147.87万吨,同比下降3.2%;销售量为155.19万吨,同比下降3.5%;销售额为6969.86亿日元(约合52.76亿美元),同比增长6.7%。不过,美国去年涂料总产量同比增长12%,收入也实现了增长。涂料主产国印度实现了产量和收入的同步增长。

从企业来看,宣伟、PPG、阿克苏诺贝尔、立邦、立帕麦、艾仕得、巴斯夫、亚洲涂料、关西、百色熊全球前十强企业去年销售收入均实现了不同程度的增长,总收入新增约75亿美元左右;此外,多家国际化企业销售收入均实现了增长,比如佐敦同比增长22%至28.167亿美元,海虹老人同比增长23.8%至约合23亿美元,金刚化工涂料业务同比增长3.9%至12亿美元。

综合各方面的情况来看,尽管全球经济增长放缓,但得益于各大涂料巨头的增长拉动,以及美国、印度、日本等涂料主产国市场价值的增加,全球涂料市场规模仍继续扩大。根据涂界数据研究院统计的数据显示,2022年全球涂料总产量增长约3%至10016万吨,市场规模增长约4%至2129亿美元。市场规模增速高于产量增速,主要得益于去年涂料产品整体销售价格上涨。

根据财报显示,虽然去年多个涂料巨头销售量出现下滑,但售价上涨以及积极汇率或并购推动了整体销售收入增长,但售价推动更为显著。其中,PPG、阿克苏诺贝尔、立邦、艾仕得、巴斯夫、关西去年销售价格上涨分别推动收入增长11%、14%、9%、10.1%、12.4%、19%。去年,所有涂料巨头均上调了产品销售价格,并对于收入增长带来了积极影响。

上榜企业占全球份额41.53%

根据榜单来看,美国上榜企业5家,荷兰、新加坡、德国、印度、日本各1家。上榜的全球十大涂料制造商总销售收入为884.114亿美元,较往年新增了74.698亿美元或同比增长9.23%;占全球涂料市场总收入的41.53%,同比去年增加了约1点99个百分点。

榜单显示,美国宣伟以221.49亿美元销售收入位居第一,这是其连续四年蝉联榜首。美国PPG则以176.52亿美元销售收入位列第二,荷兰阿克苏诺贝尔以115.60亿美元销售收入紧随其后,立邦、立帕麦、艾仕得、巴斯夫、亚洲涂料、关西、百色熊依次位列第4-10位。上榜企业排名均未发生变化。

说明:1、除巴斯夫、亚洲涂料、百色熊为涂料业务增长率外,其他企业的增长率为集团数据;2、巴斯夫、亚洲涂料、百色熊为涂料业务销售收入,其他企业为集团收入。

尽管受、地缘政治局势紧张、新冠疫情反复、全球通胀高企和欧美大幅加息等因素的影响,全球经济放缓,但全球涂料巨头增长势头依然强劲。根据涂界统计数据显示,今年上榜企业去年销售收入均实现了不同程度增长,其中:立邦涂料增长幅最大,达到31.1%,这主要是由销售价格上涨、并购、积极汇率等推动的。

此外,巴斯夫涂料增长22.7%,关西涂料增长21.4%,亚洲涂料增长18.8%,宣伟同比增长11.0%,阿克苏诺贝尔同比增长13.0%,艾仕得同比增长10.6%,立帕麦同比增长9.8%,百色熊同比增长6.0%,PPG同比增长5.0%。从财报中披露的信息来看,各大企业旗下不同业务的表现差异较大。

说明:上述企业均为涂料业务销售收入(宣伟、PPG、立邦、立帕麦未剔除非涂料业务、涂料周边业务收入)

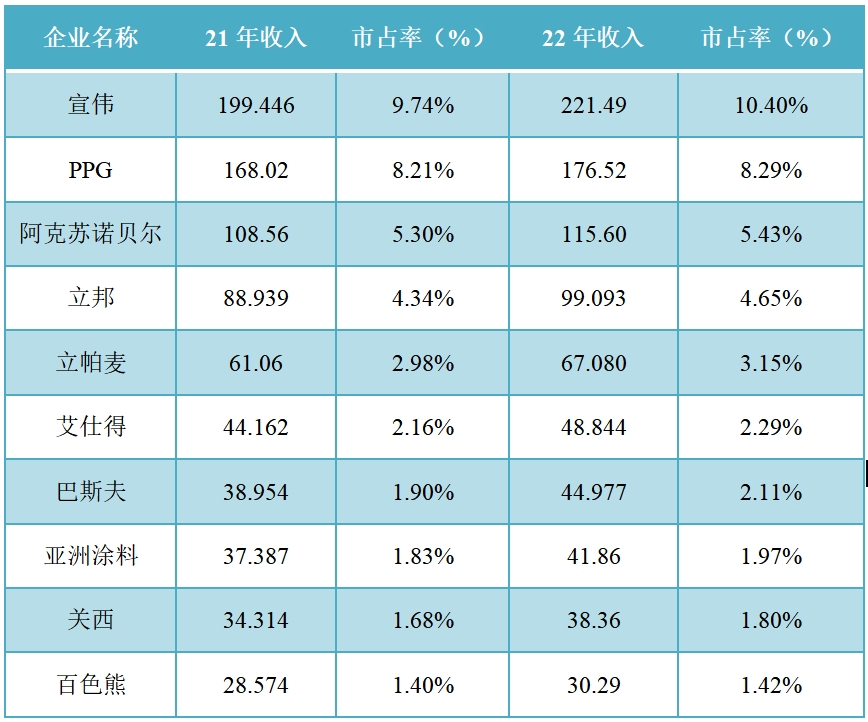

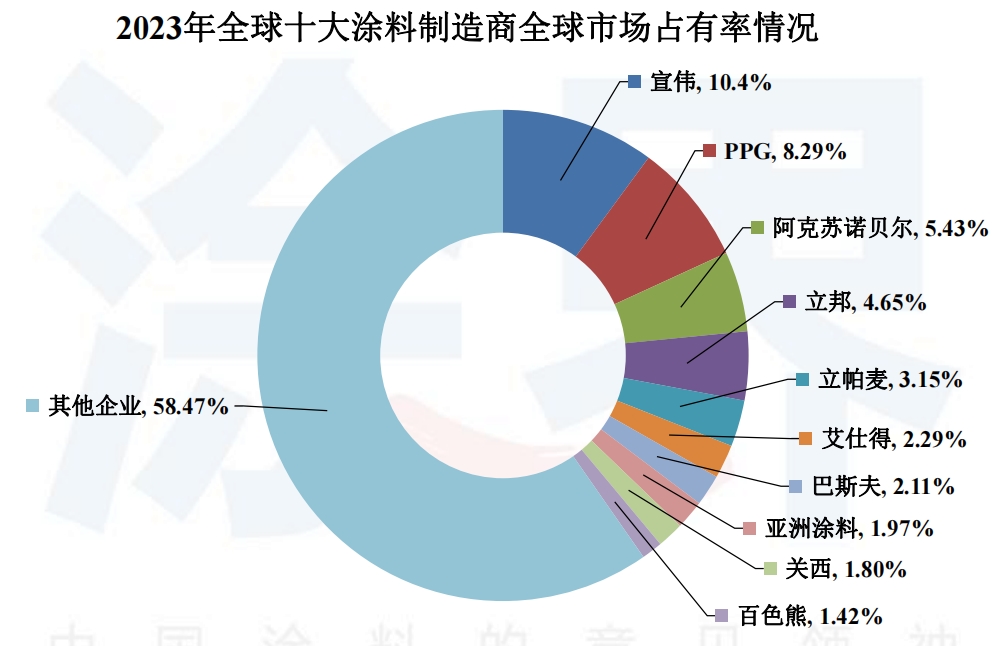

榜单显示,全球最大三家涂料公司宣伟、PPG和阿克苏诺贝尔的全球市场占有率分别为10.40%、8.29%、5.43%;三家公司总销售收入为513.61亿美元,占到十大涂料公司销售收入总和的58.09%,占全球市场份额为24.12%。其中,宣伟的全球市占率从去年的9.74%增长至今年的10.4%,PPG的全球市占率从去年的8.21%上升至今年的8.29%,阿克苏诺贝尔的全球市占率从去年的5.30%提升至今年的5.43%。

从数据来看,全球涂料市场仍然较为分散,全球十大涂料制造商2022年仅占全球市场份额的41.53%,绝大部分市场份额被几万家公司瓜分。“按照产业集中度的划分标准来看,世界涂料行业仍处于竞争型阶段,市场集中度还并不高,但市场正在加速向头部企业集中。”《涂界》负责人、百强榜单策划和主编黄长军分析表示。

黄长军进一步分析指出,虽然从全球视角来看,涂料市场集中度还较为分散。但从区域来看,不同国家和地区的涂料市场集中度有着巨大的差异。从发达地区来看,美国、日本、韩国、澳大利亚等发达地区的市场集中度非常高,TOP10企业市占率高达90%以上,欧洲地区TOP10企业市占率也达到70%左右。

此外,作为发展中国家的印度,市场集中度也非常高,TOP8企业市占率高达90%。同时,泰国、印度尼西亚等国家的涂料市场集中度也非常高。不过,作为涂料产销量连续14年稳居全球第一的中国,市场集中度却非常低,根据《涂界》披露的数据显示,中国TOP10涂料企业2021年市占率仅为18.22%。

黄长军还指出,从细分市场来看,不同涂料市场的集中度也有着巨大的差异,像航空涂料、汽车涂料、船舶涂料、集装箱涂料、风电涂料、核电涂料等市场,由于门槛高竞争者少,市场集中度非常高。但在建筑涂料、木器涂料、一般工业涂料等市场,由于门槛低参与者众多,导致市场集中度非常低。

企业净利润普遍下滑

虽然2022年国际环境更趋复杂严峻,导致整个国际涂料市场需求低迷,但由于巨头们成功实施了销售价格的上涨,全年销售收入普遍呈现增长态势。不过,由于原材料、物流运输、包装物、能源等成本上涨过快,导致巨头们的利润普遍下滑,且多数巨头下滑幅度较大。

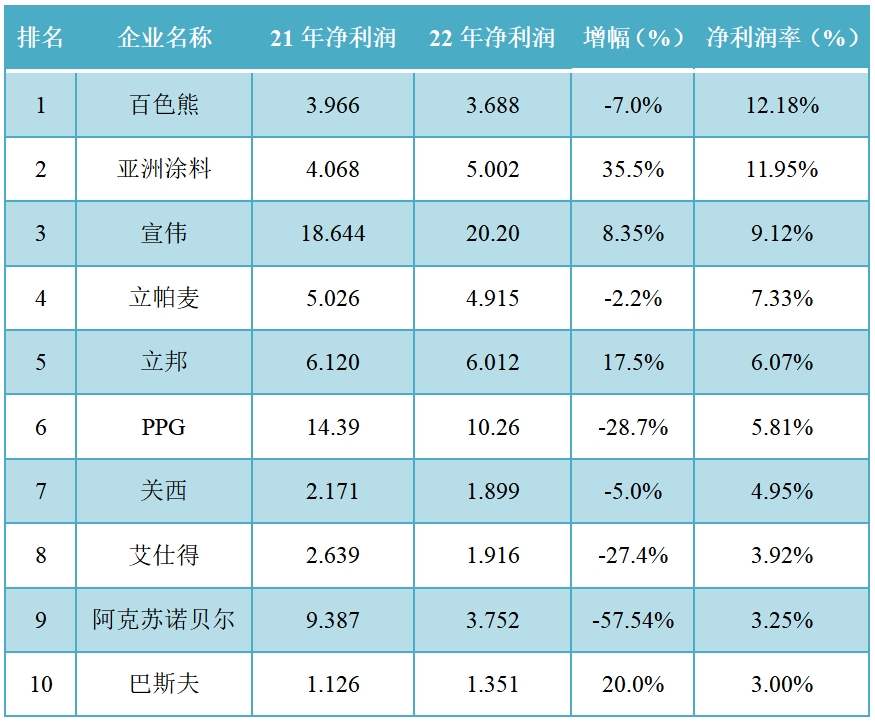

根据涂界的统计数据显示,今年仅有4家上榜企业的净利润实现了增长,7家企业则出现了下滑。其中,亚洲涂料去年的净利润增幅最大,达到了35.5%;巴斯夫、立邦、宣伟2022财年的净利润增幅分别为20%、17.5%、8.35%。此外,巴阿克苏诺贝尔、PPG、艾仕得去年净利润下滑幅度均超过20%,分别下降57.54%、28.7%、27.4%;百色熊、关西、立帕麦分别同比下滑7.0%、5.0%、2.2%。

说明:1、上述企业均为集团净利润,巴斯夫、百色熊为涂料业务净利润,巴斯夫、百色熊2022年的净利润为估值。2、立邦去年净利润虽然同比增长17.5%,但由于汇率换算导致数据低于上年。

净利润增长主要得益于销售价格上涨以及销售收入增长,此外还包括各种降本增效举措、积极汇率以及收并购等。尽管产品销售价格上涨,但由于原材料以及物流运输、能源等各种成本上涨,导致毛利率出现了下滑,再叠加销量下滑、销售收入减少等的影响,去年大部分企业的净利润出现了不同程度的下滑。

财报显示,PPG去年归母净利润同比大幅下降28.70%,主要是由于受到原材料、能源、物流和人力成本大幅上涨,再叠加部分地区或业务市场需求低迷的影响。阿克苏诺贝尔归母净利润同比大幅下降57.54%,这主要是由于销量下降,尽管定价措施超出了原材料和货运成本通胀的影响,但由于制造和供应链成本上升,运营费用增加。

净利润也就是税后利润,反映了企业的最终经营成果,这也是是评价企业盈利能力与经营效益的主要指标之一。从净利润来看,今年全球十大涂料制造商净利润合计为58.995亿美元,同比下降12.65%,其中:宣伟以20.20亿美元的净利润再次位居榜首,PPG则以10.26亿美元的净利润位列第二,立邦以6.012亿美元的净利润位列第三,亚洲涂料、立帕麦、阿克苏诺贝尔、百色熊、艾仕得、关西的净利润分别为5.002亿美元、4.915亿美元、3.752亿美元、3.688亿美元、1.916亿美元、1.899亿美元,而巴斯夫以1.351亿美元的净利润垫底。

净利润率是反映和考核企业综合经济效益的指标,净利润率越高,表明企业的经济效益越好,纯利水平越高。从净利润率来看,百色熊再次成为赚钱能力最强的企业,净利润率达到了12.18%;亚洲涂料以11.95%的净利润率位居第二,宣伟则以9.12%的净利润率位居第三。立帕麦、立邦、PPG、关西、艾仕得、阿克苏诺贝尔的净利润率分别为7.33%、6.07%、5.81%、4.95%、3.92%、3.25%;赚钱能力最差的是巴斯夫,净利润率仅为3.00%。

百色熊位居人均产值榜首

一个员工能为企业创造多少产值,它是衡量企业核心竞争力的重要指标,也从另一个层面反映出人才的价值和创富能力。从人均产值来看,百色熊以46.600万美元的人均产值位居榜首,巴斯夫以40.888万美元的人均产值位列第二,艾仕得则以40.703万美元的人均产值位列第三,立帕麦、宣伟、PPG、亚洲涂料、阿克苏诺贝尔分别位列第4-10位。立邦、关西的人均创造营业收入均未超过30万美元。

说明:1、除巴斯夫、百色熊为涂料业务销售收入外,其他企业均为集团销售收入;2、巴斯夫、亚洲涂料、关西涂料、百色熊为估算人员数量。

多家企业销售区域较为集中

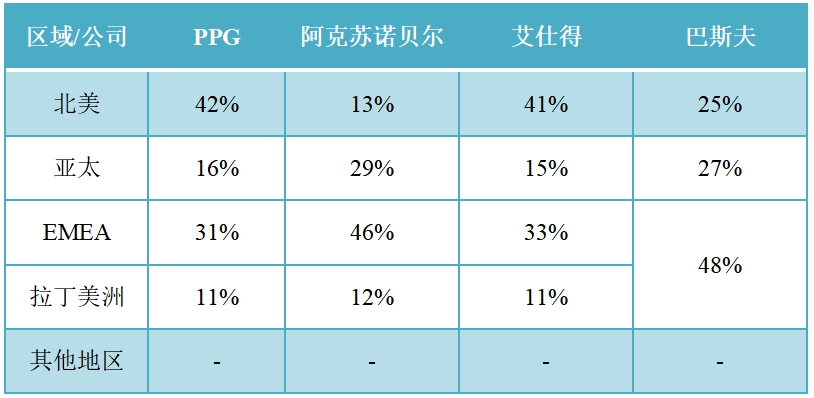

从区域销售来看,PPG业务全球分布广泛,覆盖了欧洲/中东/非洲(EMEA)、北美、拉丁美洲、亚太等地区,且各地具有比较高的销售占比;阿克苏诺贝尔业务覆盖了欧洲地区、亚太地区、北美地区、拉丁美洲及其他地区,而且各地区销售占比较高,其中EMEA地区销售收入占比46%,亚太地区占比29%,北美洲占比13%。

巴斯夫涂料业务全球分布也比较均衡,其中:从欧洲地区占比30%,北美地区占比25%,亚太地区占比27%,南美/非洲/中东地区占比18%。艾仕得业务全球分布也比较均衡,其中:北美地区占比41%,欧洲/中东/非洲地区(EMEA)占比33%,亚太地区占比15%,拉丁美洲占比11%。

根据披露的数据来看,宣伟约80%的业务集中在北美地区(包括美国、加拿大和加勒比地区),EMEAI地区(欧洲、中东、非洲和印度)占比10% ,其余全球区域占剩余份额。其中,宣伟海外业务主要集中在中国。

立邦涂料2022年中国地区销售占比36.22%,日本地区销售占比12.62%,大洋洲地区销售占比14.79%,美洲地区销售占比7.63%,亚洲其他地区销售占比13.59%,欧洲地区占比14.76%,其他地区销售占比0.4%。

立帕麦2022财年北美地区销售收入占比高达75%,欧洲地区销售占比17%,南美洲地区销售占比4%,亚太地区销售占比3%,其他地区销售占比1%;关西涂料2022年度日本地区销售占比30%,印度地区销售占比25.05%,欧洲地区销售占比20.02%,亚洲地区销售占比13.38%,非洲地区销售占比8.21%,其他地区销售占比3.34%。

亚洲涂料2022年度亚洲地区销售占比51%,中东地区销售占比26%,非洲地区销售占比19%,南太平洋地区销售占比4%;百色熊业务几乎全部聚焦在北美地区(美国和加拿大)。

说明:巴斯夫各业务板块销售占比为预估

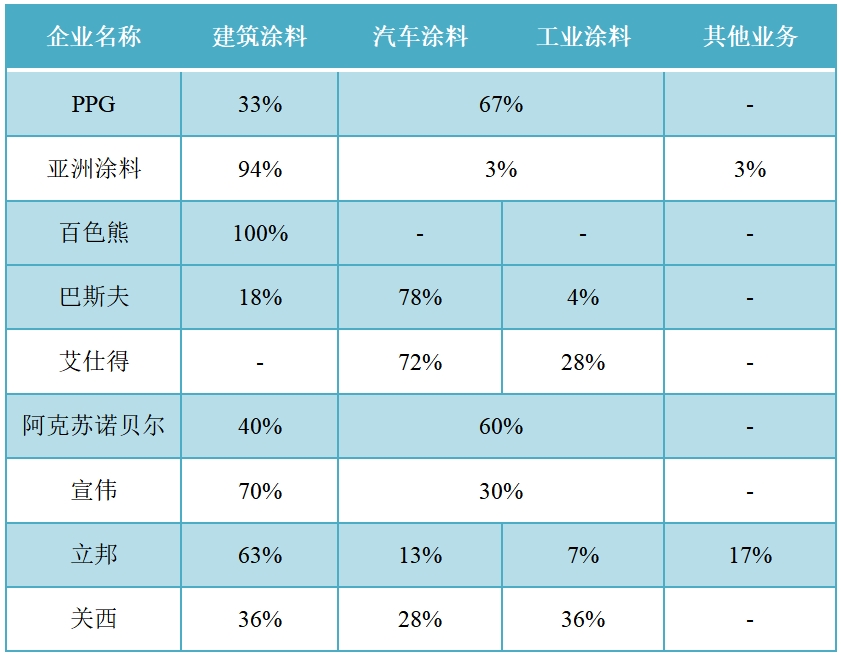

从业务板块销售收入占比来看,PPG主要集中在工业涂料领域,2022年销售占比高达67%(汽车OEM涂料、汽车修补漆/防撞涂料、航空涂料业务销售占比38%,其他工业涂料销售占比29%),而建筑涂料业务则占比33%。

宣伟主要集中在建筑涂料业务,占比高达70%左右;阿克苏诺贝尔2022年工业涂料、建筑涂料业务较均衡,占比分别为59.70%、40.30%。立邦2022年建筑涂料占比63%,汽车涂料占比13%,工业涂料占比7%,涂料周边事业占比10%,其他涂料业务占比5%,精细化工业务占比1%。

亚洲涂料2022年建筑涂料占比94%,工业涂料占比仅为3%,其他业务占比3%。关西涂料2022年建筑涂料占比约36%,汽车涂料占比28%,工业涂料占比36%。艾仕得2022年汽车涂料销售占比71.70%,工业涂料销售占比28.30%。百色熊2022年建筑涂料业务占比高达近乎100%。

全球涂料市场需求或将放缓

根据IMF的基线预测,全球经济增速将从2022年的3.4%下滑至2023年的2.8%,其中,发达经济体的增速放缓预计将尤为明显,从2022年的2.7%下降至2023年的1.3%。全球通胀率将从去年的8.7%降至今年的7.0%,尽管下降速度比最初预期的要慢。

当前,全球需求走弱,通货膨胀率居高不下,欧美银行业动荡,给世界经济形势注入了更大的不确定性。不过,《亚太地区经济展望》报告指出,尽管世界经济面临诸多挑战,但亚太地区将成为2023年最具经济活力的地区,其最主要的推动力来自中国经济快速复苏和印度经济增长保持韧性。

IMF预计,今年亚太地区的增长率将从2022年的3.8%提高到4.6%,比去年10月的预期高了0.3个百分点。IMF最新预测将今年中国经济增速上调0.8个百分点至5.2%。“中国经济重启对亚太地区至关重要。”《报告》指出,国内需求尤其是消费需求增加,将成为推动中国今年经济增长的主要驱动力。

联合国今年2月发布的《世界经济形势与展望》报告认为,2023年全球经济增速预计为1.9%,成为数十年来增速最低的年份之一。报告预计,2023年美国和欧盟的经济增速分别为0.4%和0.2%,中国的经济增长率将达到4.8%。2023年全球通胀率预计有所缓解,但仍将维持在6.5%的高水平。

世界银行今年1月发布的《全球经济展望》报告预测,2023年全球经济将增长1.7%,美国经济增速将降至0.5%,中国经济将增长4.3%。报告认为,在通胀高企、利率上升、投资减少的背景下,加之俄乌战事对经济活动的扰乱,全球增长正在急剧放缓,95%的发达经济体和近70%新兴市场和发展中经济体的2023年增长预测都较之前有所下调。

从上述预测来看,2023年世界经济增速将放缓。而根据全球各大主流涂料企业预测来看,预计2023年全球涂料产销量增速较2022年会有所放缓。根据2023年一季报显示,宣伟、PPG、阿克苏诺贝尔、艾仕得、巴斯夫等国际巨头2022年第一季度销售收入均出现不同程度的增长,但这主要是由销售价格上涨推动的,部分企业销量有小幅增长。

尽管今年一季度收入增长较好,但巨头们却普遍降低了对2023年的预期。宣伟董事长兼首席执行官John G. Morikis表示,“预计2023年的需求环境将非常具有挑战性,我们也无法幸免。今年上半年之后的能见度是有限的。”“根据我们目前看到的指标,我们预计2023年全年的综合净销售额与2022年相比将下降中等个位数的百分比,与之持平。”

展望未来,PPG工业表示,2023年第一季度全球工业生产预计将维持在较低水平。在中国,与大流行相关的中断预计将持续到第一季度。与2022年第一季度相比,2023年第一季度总销量预计将下降个位数百分比。

阿克苏诺贝尔预计,当前宏观经济的不确定性将持续下去,并对有机销量增长构成压力。立邦涂料预计2023年全年实现销售收入为14000亿日元,同比增长7.0%,去年同期增速为31.1%,增速明显放缓。

艾仕得首席财务官Sean Lannon评论称,“预计到2023年,由于区域宏观经济因素在某些行业放缓,我们对经济最敏感的终端市场——工业市场的疲软需求可能会暂时持续下去。”马斯科预计装饰建筑产品部门2023年的销售额将下降5%至10%。

不过,2023年会出现一个积极因素那就是原材料价格将会下降,这将一定程度上改善企业的盈利能力。去年,由于原材料采购等成本上涨过快,导致巨头们的利润普遍下滑,且多数巨头下滑幅度较大。但到了2023年,原材料价格会有所缓和。宣伟董事长兼首席执行官John G. Morikis介绍说,“我们预计原材料成本将以个位数到中位数的百分比下降。”阿克苏诺贝尔预计,2023年原材料成本的下降将对盈利能力产生有利影响。

立邦涂料表示,受欧美经济减速和日元升值的影响,原油市场预计将继续维持在70-80美元左右,石头油价格在7.2万日元左右。加上产品涨价效果,预计2023年第一季度的销售利润率将比上一季度有所改善。从中长期来看,产品价格上涨和原材料费用率下降带来的利润改善是完全可能的。

佐敦表示,虽然2022年下半年原材料价格一直在放缓,第四季度毛利率出现了一些改善,但价格仍处于较高水平。同时预计2023年第一季度原材料价格将呈现下降趋势。这将有助于进一步提高利润率。然而,尽管原材料价格正在放缓,但全球通胀将继续对运营成本产生负面影响。

2023年,世界经济发展面临诸多不确定性因素,地缘政治格局变化导致全球经济发展再平衡再调整,全球通胀压力拖累了世界经济的复苏增长,全球金融市场整体仍然处于不稳定区域,这些都将给全球涂料市场带来巨大的挑战。(涂界)

相关文章

- 暂无资料

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com