【独家解读】应对涂料消费税:产业转型和技术升级成最佳路径

涂料消费税即将登场,一石激起千层浪。

2015年1月26日,涂界记者从财政部官网获悉,财政部、国家税务总局联合发布了《关于对电池、涂料征收消费税的通知》,《通知》称为促进节能环保,经国务院批准,自2015年2月1日起对电池、涂料征收消费税。

《通知》规定,将电池、涂料列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%。此外,对施工状态下挥发性有机物(VOC)含量低于420克/升(含)的涂料免征消费税。

针对此次政策调整,预计很多涂料企业将反应强烈,焦点无非是如何应对税收政策调整带来的成本的变化。

中国改革已经进入攻坚克难的关键阶段,而作为新一轮税收体制改革“排头兵”的新消费税的出台,无疑告诉我们,涂料企业已经不可避免地走向了一个全新的发展环境。

消费税新政的政策取向

在国际上,消费税相比其他税种,一直是个不起眼的小角色,在税收收入的比重中持续下降。直到1970年代后期,环境和生态保护意识在西方国家开始盛行,人们才发现消费税在其中的独特作用,西方各国的消费税课征范围又呈现出逐渐扩大的趋势。

此番我国涂料消费税征收政策的出台,折射出的是类似的国家产业政策和宏观经济取向。

消费税在选择课税对象时主要基于两种精神:一是“寓禁于征”,如对油性漆等对环境有较大负面影响(如污染),或是技术落后、浪费资源等商品的课征。而长期以来,资源浪费型产业在我国一直没有为自己生产带来的负面效应“埋单”;二是“向富人征税”,如对一些奢侈品和高档消费品的课征。

据了解,2009年5月,国家安全监管总局办公厅公布了《“高污染、高环境风险”产品名录(2009年)》,VOC含量超75%的硝基纤维素涂料、热塑性丙烯酸涂料、氯化树脂涂料等38种涂料产品被列入“双高”的黑名单。而在《“高污染、高环境风险”产品名录(2010年修订版)》中,共有环烷酸铅、甲醛树脂交联涂料等42种涂料产品被列入“黑名单”,硝基涂料等油性木器涂料将被限制发展。

事实上,中国涂料工业协会2010年曾就溶剂型木器涂料中的硝基类溶剂型木器涂料征收消费税提出了建议,并准备上报至国家相关部门以使水性木器涂料产业发展获得政策上的实质性支持。

有业界人士表示,硝基类溶剂性木器涂料中的有机溶剂占比在720g/升之上,而且有机溶剂在喷涂过程中全部释放到大气之中,大量耗费石油资源,目前消费税暂行条例中队溶剂油只征收0.2元/升的消费税,对硝基类溶剂型木器涂料的价格达不到影响的效果,所以,中国涂料工业协会建议对硝基类溶剂型木器涂料征收消费税,考虑到市场与现有企业的接受程度,可分三个阶段进行征收,如2011年到2014年按照5%征收,2014年到2017年按10%征收,2017年到2020年按15%征收。

北京励诺沃德化工科技有限公司董事长陈力认为,适度地、逐步推进硝基类溶剂型木器涂料消费税征收,既可以节约宝贵的石油资源,又可以促进木器涂料行业的结构调整,以水性木器涂料逐步代替传统溶剂型木器涂料,增大水性木器涂料的市场份额。

涂界企业市场研究部认为,这次国家对涂料征收消费税,表明了中央政府通过税收手段,限制高污染、高能耗行为的考虑,同时也表明了以税收手段促进环境保护和节约资源的决心。与此同时,新政的出台也将会加快推进我国水性漆产业的发展进程。

“根据消费水平和消费结构变化,对消费税税率和征税范围进行有增有减的调整,引导有关产品的生产和消费,充分发挥消费税的调节功能,无疑是建立宏观调控的长效机制的治国思路的具体体现。而资源节约、环境保护和调节收入再分配,都是国家发展规划纲要中的重要内容,也是当前经济社会发展中需要重点解决的问题。”

预计,涂料消费税实施后,将会有不少涂料企业发出一片“叫苦声”,但在环保与节能的宏观主题下,此次涂料消费税征收还只是一次阶段性调整,可能以后还将会针对涂料出台各种相关政策。而涂料行业企业也将面临消费税的极大考量。

税收将对产业结构调整起到激励作用

众所周知,影响产业结构的主要因素是资本的投入、劳动力的供给和技术进步,这三者的变化都会影响产业结构的变动,但是税收作为一只无形的手也时刻影响着产业结构的变化。

税收是国家为实现社会经济目标,按预定的标准进行的非惩罚行的、强制的从私人部门向公有部门的资源转移。在税收产生以后的相当长时间里,税收的主要功能是侧重于为国家财经筹集收入,但随着商品经济和国家职能的扩展,税收越来越充分显示出作为国家干预或调节经济活动的角色。特别是进入现代化的社会大生产后,税收调节经济的功能能日益强化,成为国家宏观调控体系中不可缺少的经济手段。在社会主义市场经济体制下,税收利用它的税收效应对产业结构起到调节作用。

有鉴于此,世界各国特别是经济发达国家,都毫无例外地把税收政策的制定与调整,视为推动产业结构调整的有力手段。其中美国就是如此。2009年,美国推出了涂料消费税,就引起了五大涂料品牌巨头的强烈不满。

美国涂料消费税推出,爱荷华州首当其冲。由爱荷华州选议员代表福特,布鲁斯亨特和珍妮彼得森在3月5日提议了立法,建立一个涂料油漆消费税,包括原材料和特种涂料。该法案已通过参重两院表决,并提交至众议院筹款委员会。

与以往只在上游石化原料类征税不同的是,本次提案对准了涂料油漆成品,涂料消费税提案-美国众议院588号文件将对每单位涂料实行征税,并首先施行在爱荷华州,加利福尼亚州和得克萨斯州也将随后开征并逐步在全美推广,该税并不适用于废液,封口或自喷漆,将用于资助儿童铅中毒预防计划基金。

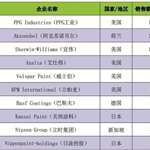

总部设在爱荷华州的钻石油漆公司,也是最大的市场占有在爱荷华州,“在如此脆弱的经济环境下对我们征税,实在是难以令人接受,涂料油漆并不属于奢侈品”,该公司首席执行官德鲁沃格尔说,钻石漆公司拟联合PPG、宣威威廉姆斯、威士伯、杜邦等五家美国最大的涂料公司向国会提交陈述。据报道,当时已取得55个美国涂料与油漆协会NPCA会员联名支持,涂料消费税征收法案的通过在整个美国涂料工业掀起了不小的波澜。

对于我国涂料产业结构而言,当前仍不够合理,低技术含量产品过多,高技术含量产品严重依赖国外进口或被外资涂料企业掌控,仍需进一步“纠偏”。

当前,我国涂料产业结构调整已进入一个新的阶段,产业结构需要进一步向适应经济新常态的发展阶段和产业结构调整要求的方向升级,以促进产业发展。而“国家出台的涂料消费税征收政策,将会有力地推动费涂料产业结构的调整和优化升级。”业内人士表示,比如通过提高自主创新能力,加大高技术产品的开发力度;此外,改变产品销售结构,增加水性漆的比例。

涂界企业市场研究部认为,针对涂料征收消费税,虽然会增大涂料企业的成本压力,但也会使得企业为追求利润最大化而采取优化升级技术来规避政策的负面影响。使企业从粗放型向集约型转变,从高耗能、高污染向绿色环保转变。

当前,我国国民经济发展的主线是以结构调整为主,而作为经济结构重要部分的产业结构,也必然要做出重大的调整,即政府将逐步按照市场经济运行的规律来指导产业发展方向,规划产业发展目标,调节各产业间的相互关系及其结构变化,以推动我国社会主义特色市场经济体制的成功建立。实践证明,税收政策对包括涂料在内的产业结构的调整和优化作用十分重要。

不过,有专家表示,目前,受多种因素的影响,税收政策在促进产业结构调整方面的应有功能未得到充分、有效的发挥,其在政策取向、政策组合、政策手段运用等方面还有诸多问题亟待解决,政策作用和政策潜力也还有待进一步挖掘。

因此,“涂料消费税政策究竟能起到多大作用,尚不得而知。但可以肯定的是,单纯依靠一项消费税政策就想达到加快水性漆的发展进程,推动涂料产业发展,显然是行不通的,还必要要配合其他产业政策的综合实施,才能有效促进涂料产业的良性可持续发展。”涂界研究部认为。

产业转型和技术升级成最佳路径

就对产业经济的影响而言,此次涂料消费税改革对企业技术进步和产业结构调整的影响更为深远。

税收主要通过收入效应和替代效应来发挥作用。消费税的征收会提高商品售价,人们在收入不变的情况下,自然会减少消费量,这就是收入效应;同时,还有很多消费者或者企业选择没有征收消费税的同类商品来替代被征税的商品,这就是替代效应。对涂料征税,将会使人们更多地选择墙纸、免漆板和其他替代材料来装饰家庭,或选择更为先进的材料来涂装物品。

由于环保主义的盛行,涂料等产品的替代材料在市场上层出不穷;据报道,德国一位科技人员近日开发了一种新型手机材料,可以替代手机涂料,不仅能够实现了防水功能,而且质感毫不逊色于涂料涂装后的效果。此外,一些其他的新材料也在逐步替代涂料产品。

业内人士表示,对涂料征收消费税,短期内的确会影响到涂料企业的成本和销量,但是,涂料企业同样可以通过对涂料的技术改进和产品结构的调整,研发更环保、更高性能的水性漆产品来提高市场竞争力。事实上,我们看到,水性漆技术已经逐步走向成熟了。

而加快对水性漆的研究和产业化,将会极大降低对石油产品等传统能源的依赖,不但规避消费税对企业带来的不利影响,也保护了环境。因水性漆绿色环保,安全节能,属于国家鼓励发展的产品,可以通过免税来降低其价格,鼓励人们购买使用。

可见,在上述的宏观背景下,不管利益受到影响的涂料企业怎样怨怨艾艾,试图用各种或明或暗的方法与政府讨价还价都是不明智的,让自己的企业尽快进行产业转型和技术升级才是应对此次税改最佳的路径。

通过技术进步,不仅能规避消费税带来的成本提升,还能抢占行业的技术制高点。改革开放以来,我们很多涂料企业在发展过程中,不注意节能和环保,不重视技术创新,只能蜗居在世界产业链条的最低端,有点风吹草动往往就会倒下一大片。

“这对涂料企业不利,对国家产业发展同样不利。造成这一局面的原因是多方面的,政策因素也是重要的一环。”涂界企业市场研究部认为,虽然消费税作为辅助税种,此次税费改革的效力有限,但却清晰地传达出国家产业政策鼓励企业技术创新的信号。从这个角度看,消费税调整的一小步,却是促进涂料产业技术进步的一大步。

征收涂料消费税将导致上下游产业的生产成本上升,也将引发整个产业链的利润再分配;与此同时,也将迫使产业企业进行创新和升级。

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com