亚士创能交出漂亮成绩单:营收大增至17.52亿元,净利大增54%

10月24日,亚士创能(603378)公布2019年第三季度报告。前三季度实现营业收入17.52亿元,同比增长51.66%;归属于上市公司股东的净利润7976.31万元,同比增长53.91%。基本每股收益0.41元,同比增长51.85%。

报告期内,营业收入增长51.66%,主要系销量增长;净利润增长53.91%,主要系销售收入增长且产品综合毛利率提升。经营活动产生的现金流量净额1.201亿元,同比增长1671.33%,主要系销售回款同比增加,且付款方式中票据结算比例增加;应收账款约9.99亿元,同比增长54.17%,主要系房地产客户收入增长且账期较长。

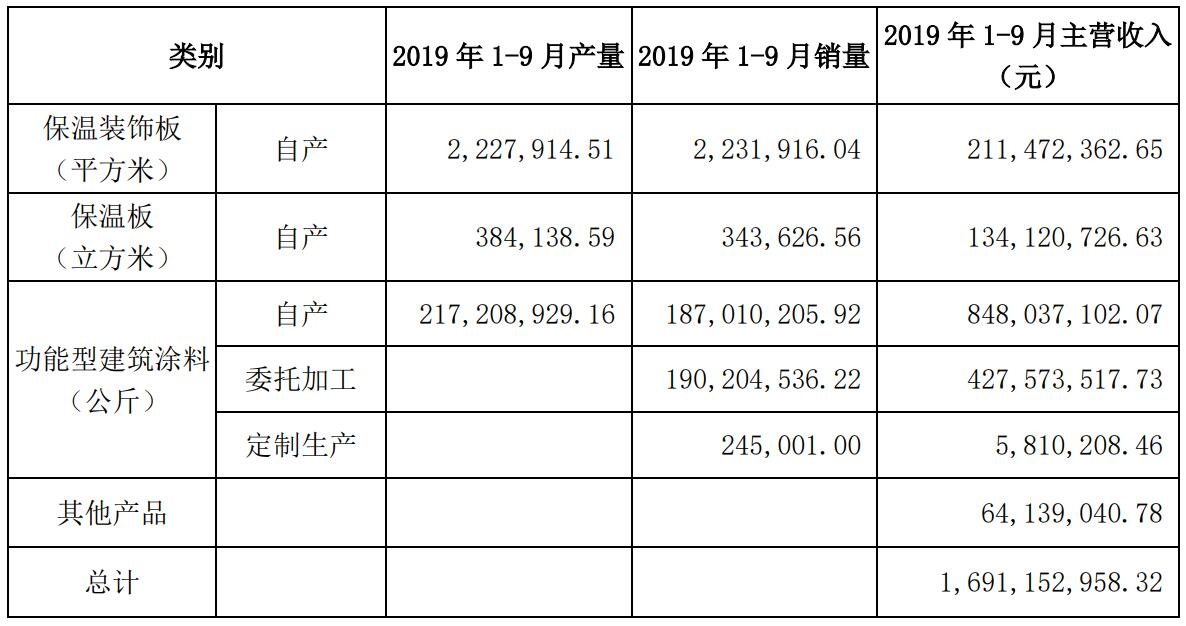

亚士创能主要产品的产量、销量及收入情况

报告显示,公司保温装饰板前三季度产量为2,227,914.51平方米,销量为2,231,916.04平方米,销售收入211,472,362.65元;保温板产量384,138.59立方米,销量343,626.56立方米,实现销售收入134,120,726.63元;功能型建筑涂料产量(自产)217,208,929.16公斤,销量187,010,205.92公斤,销售收入848,037,102.07元;建筑涂料销量(委托加工)190,204,536.22公斤,销售收入427,573,517.73元;建筑涂料销量(定制)245,001.00公斤,销售收入5,810,208.46 元。其他产品实现销售收入64,139,040.78元。

亚士创能主要产品销售价格变动情况

报告显示,亚士创能2019年前三季度营业收入为17.52亿元,其中主营业务收入为16.91亿元,其他业务收入为6121.40万元。其他业务收入主要包含原材料贸易收入4643.78万元和房屋出租租金收入1416.45万元。

亚士创能始建于1998年,于2017年9月28日在上交所A股主板上市。自成立以来,亚士始终坚守“行业专业化,领域多元化”的发展理念,以市场为导向,以技术创新为驱动,成为行业内同时拥有功能性建筑涂料、保温装饰板、建筑保温板三大产品及其系统服务能力的翘楚,是涂料及建筑节能新材料行业的领导型品牌。

目前,亚士创能在上海、安徽、天津、陕西、新疆拥有5个生产基地、8个工厂,还计划在重庆璧山、湖南长沙、河北石家庄等地投建基地;不仅成为万科、恒大、碧桂园、绿地等70余家主流地产商的供应商,产品还被北京奥运会、上海世博会、全球最大机场——北京大兴机场等国家大型工程应用,连续8年被评为“中国房地产开发企业500强首选供应商(涂料类)”。

得益于业绩的持续高速增长,亚士创能在中国乃至全球的行业地位也在逐步上升。根据《涂界》发布的最新榜单显示,亚士创能跻身中国涂料100强企业榜(2019年:位居第21位),亚太涂料50强榜(2019年:位居第35位),全球涂料100强榜(2019年:位居第67位),并连续多年跻身“上海民营制造业企业100强”。

未来,亚士有望持续获得成长。亚士在工程漆领域具备较强的品牌/服务/资金综合竞争力,伴随着下游客户集中度提升+公司未来新增产能释放,工程漆市场份额有望提升:根据涂界统计,18年工程漆市场规模约为160亿(纳入统计口径),立邦/三棵树/亚士市占率分别为 18.8%/11.0%/7.2%,较16年分别-4.3pct/+3.9pct/+1.3pct。国产龙头企业逐步挤占外企和小厂份额,原因:1)下游地产集中度提升,涂料领域采用集采的地产客户也在增加,带动上游龙头企业市占率提升;2)工程漆竞争从单一的品牌竞争逐步演化为品牌/服务/资金等综合实力比拼,17年原材料大幅涨价导致盈利能力下滑,部分小厂退出,多乐士等外资主动退出中国工程漆市场。预计未来随着公司自有产能增加,市占率有望逐步提升。

19年原材料价格下跌推动毛利率改善,20年费用率弹性有望逐步体现:亚士创能建筑涂料成本以直接材料为主(占比约90%),在原材料价格不出现大幅波动时,一般不进行价格调整,19年上半年原材料价格下降显著及高毛利率的建筑涂料业务收入占比提升共同驱动公司毛利率同比提升5.5pct;2018年公司外协加工销量占比达43%,对公司在产能瓶颈期的业绩提升起到一定的支撑作用,但外协毛利率显著低于自产毛利率,未来随着公司自有产能逐步投放,自有销量占比提升,将有利于毛利率进一步提升。2018年公司继续加大营销网络布局力度,提前储备销售人员,同时公司项目咨询费、等一次性支出金额较大导致公司费用率升高,随着未来收入快速增长,人均产值提升,预计销售、管理费用将在2020年进入下行通道,预计19/20/21年公司净利率分别达到4.4%/6.1%/7.6%。

政策推动保温装饰板市场竞争环境优化,龙头集中度有望提升:据我们测算,19、20年保温板(含装饰板)每年市场空间将达434亿元,市场空间较大。目前行业小厂较多,无序竞争情况较为严重,公司保温装饰板毛利率承压,2019年国家首次将“建筑保温装饰一体板产品”列入国家发改委产业结构调整目录,随着政策标准的逐步推出和完善,建筑保温行业秩序有望优化。亚士创能拥有完整的保温产品体系,在2019年中国房地产开发企业500强首选品牌中,公司保温装饰一体板品牌首选率蝉联行业第一,保温材料获行业第二,目前公司正在加快全国性先进产能布局,以完善全国性供货能力,随着未来行业发展逐渐步入正轨,市占率提升可期。

华泰证券指出,亚士创能是国内工程涂料龙头企业,可同时生产外墙保温三大产品并提供配套系统服务,其工程漆/保温装饰板产品分别位于2019地产开发商首选品牌第三/第一。我们看好公司未来的成长性:1)工程涂料业务市占率有望提升,19年原材料价格下跌,20年起自产销量占比提升推动毛利率提升;2)随着保温市场未来竞争环境优化,公司作为保温板的龙头企业,利润率有望企稳,随着全国产能布局完善,市占率有望提升;3)20年起费用率步入下行通道。我们预计19-21年净利率为4.4%/6.1%/7.6%,公司EPS分别为0.57/1.04/1.66元,首次覆盖“买入”评级。(涂界,华泰证券)

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com