立邦涂料宣布以27亿美元收购多乐士集团,欲谋求全球领导地位

4月17日,立邦涂料控股株式会社(Nippon Paint Holdings,以下简称“立邦涂料”)宣布,公司董事会同意以3005亿日元(约合37.56亿澳元,约合27亿美元)现金收购澳大利亚多乐士集团(Dulux Group)100%股权。据悉,两家公司股东将于7月就此项交易进行表决,该交易计划将于2019年8月中旬最终确定。

4月17日,多乐士集团发布公告称,其董事会已一致同意接受日本立邦涂料公司提出的价值38亿澳元(约合27.26亿美元)的收购要约。多乐士在给澳大利亚证交所的一份公告中表示,立邦涂料的收购报价为每股9.80澳元,较多乐士周二收盘价溢价27.8%。

根据多乐士集团披露的信息显示,此项交易收购价为16.1倍2018财年EV/EBITDA,较多乐士集团股票3个月成交量加权平均价格(VWAP)溢价35.4%。多乐士集团的估值为38亿澳元,隐含的企业价值为42亿澳元。

公告显示,现金价格每股9.80澳元代表:相当于多乐士集团2019年4月16日7.67美元/股的收盘价溢价27.8%;与1个月期VWAP 7.39澳元相比,溢价32.7%;与3个月期VWAP 7.24澳元相比,溢价35.4%;隐含收购倍数分别为16.1倍2018财年EV/EBITDA、18.6倍2018财年EV/EBIT和25.3倍2018财年市盈率。

多乐士集团表示,“多乐士集团仍将是多乐士集团。多乐士集团的领导,业务组合,制造和运营没有变化。立邦涂料基本上没有澳大利亚和新西兰(ANZ)业务。利用立邦涂料的全球规模和资源,多乐士集团实现其增长雄心的机会增加了。”

立邦涂料总经理兼首席执行官田堂哲志(Tetsushi Tado)说:“多乐士集团和立邦涂料的合并将为多乐士集团提供进一步发展的途径,并为所有多乐士集团管理团队和员工创造令人兴奋的机会。立邦涂料打算保留多乐士集团开发的遗产,并通过利用更广泛的立邦涂料平台的资源,促进多乐士集团的现有愿景。作为立邦涂料集团的一部分,它将照常营业,多乐士集团仍将是多乐士集团。”

立邦:收购将推进战略目标实现

对于此次收购,立邦涂料表示,在2018财年启动的为期三年的中期管理计划中,目标是建立在亚洲的绝对地位,以及加速全球增长,成为创造新的价值的领导型公司。此外,集团实施许多重要举措,比如彻底强化现有业务市场的彻底强化,加快各个业务领域的进一步增长;加速投资组合扩张:并购推进和PMI加速;提高收益能力:成长投资后营业利润率14%;以及“Global One Team”运营强化。

立邦涂料三年中期经营计划

立邦涂料表示,ANZ的涂料市场在发达国家是一个具有吸引力的市场,并且仍在稳步增长,而多乐士在两个国家涂料市场拥有领先的市场份额。该公司是澳大利亚首屈一指的优秀企业,特别是在建筑涂料领域有着很高的知名度,遥遥领先于第二名,并持续扩大市场份额。因此,股份收购的实施预计将是一个快速增长和稳定增长的地区,同时确保建筑涂料业务的强势地位,该业务规模大,并且在世界涂料需求中具有巨大的增长潜力。我们相信,通过收购组合使该地区平衡,将使我们的业务基础更加强大,并为我们的中期管理计划的进展做出巨大贡献。

立邦涂料曾表示,2018-2020年集团中期经营计划是在各事业和地区“获胜”,计划到2020年实现销售额7500亿日元(约68.18亿美元)、营业利润率为14%,同时为所有利益相关者提供最大价值⇒最大化股东价值。

涂界记者注意到,民用涂料事业方面,立邦涂料在亚洲地区的业务要实现“从NO.1到‘压倒性的地位建立’”,基于此,立邦将采取进一步收购中国和其他亚洲国家的民用涂料企业,以及加速品牌渗透和加强一站式服务。

立邦涂料表示,将加快新发展市场(木器涂料等)的增长;扩大投资组合及通过促进并购获得新的市场;加强环境响应合规性—通过强化供应链和商业机会;通过环境监管确立压倒性的竞争力;扩大环保产品—通过加强水性涂料的发展来实现差异化。

立邦涂料表示,加快汽车涂料事业、工业涂料事业、民用涂料事业3个主要事业的增长速度。汽车涂料事业方面,汽车OEM涂料业务份额——日本主要客户:获得全球顶级份额,加速推广非日本客户;此外,扩大欧美Tire-1客户塑料涂料市场份额。

工业涂料事业方面,增加国内核心业务的市场份额,在国内粉末涂料业务中占据绝对优势,日本“竞争优势模式”亚洲协同开展的基本构筑;民用涂料事业方面,建立国内民用涂料业务的顶级份额,为美国建筑涂料市场的增长奠定基础。

在“Global One Team”运营强化策略方面,立邦涂料强调,亚洲是集团增长源泉,在全球发展自己的管理模式。新加坡立时集团(NIPSEAG Group)与立邦涂料控股集团(Nippon Paint Holdings Group)形成“GNN Model -全球NN模型”。通过“加快管理执行速度,强大的协作体制,最佳的资源分配”来建立领先地位。

立邦涂料表示,在新的经营理念下,展望集团未来,预计到2030年实现“Global Paint Major”,这将继续创造新的价值,作为“全球第一地位的确立可以对峙”为目标。

财报显示,立邦涂料2018年实现销售额为6229.87亿日元,约合56.207亿美元(约人民币385.19亿元),同比增长2.9%;营业利润同比下降11.6%至662.31亿日元;经营利润同比下降5.9%至723.04亿日元;净利润341.95亿日元,同比下降7.9%。

此“多乐士”非彼“多乐士”

多乐士集团是一家领先的市场营销和高端品牌产品制造商,主要专注于澳大利亚和新西兰的家居装饰市场,产品涵盖了为涂料、消费品和建筑产品、车库门和开罐器、橱柜和建筑五金、密封剂和粘合剂等。

涂界记者注意到,BALM涂料于1918年5月28日在澳大利亚新南威尔士州注册成立,由此开始了长达100年的发展历程,直至今天的多乐士集团。1933年,BALM公司获得Dulux(多乐士)注册商标在澳洲的使用权,并从杜邦公司引入最新的先进涂料技术。

目前,多乐士集团旗下涂料业务拥有多乐士(Dulux),British,Porter和Cabot品牌。不过,多乐士集团在澳大利亚、新西兰、巴布亚新几内亚、斐济和萨摩亚拥有多乐士(Dulux)商标,在澳大利亚、新西兰、巴布亚新几内亚和斐济拥有Cabot商标。

多乐士集团表示,“多乐士集团与任何其他国家的多乐士和Cabot商标的所有者没有关联,也没有关系,它也不在任何其他国家销售多乐士或Cabot的产品。”涂界记者注意到,阿克苏诺贝尔旗下也拥有多乐士品牌,但与澳大利亚多乐士集团旗下的多乐士品牌并没有任何关系。

截止目前,多乐士集团旗下拥有41家子公司,在澳大利亚,新西兰,巴布亚新几内亚,东南亚,中国和英国拥有约4,000名员工。立邦涂料发布的公告显示,多乐士集团2016-2018财年营业收入分别为17.16亿澳元、17.84 亿澳元、18.44亿澳元(约合18.437亿美元),营业利润分别为2.01亿澳元、2.14亿澳元、2.23亿澳元,净利润分别为1.29亿澳元、1.40亿澳元、1.49亿澳元。

根据财报显示,多乐士集团2018财年实现营业收入18.437亿美元,同比增长3.3%;息税折旧摊销前利润(EBITDA)为2.577亿美元,同比增长5.0%;息税前利润为2.232亿美元,同比增长4.2%;净利润为1.507亿美元,同比增长5.4%。

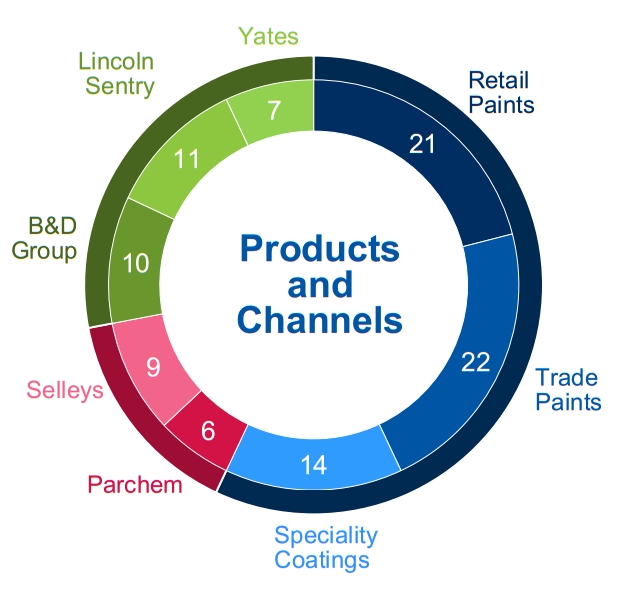

多乐士集团2018财年各业务板块销售占比

财报显示,多乐士集团2018财年澳大利亚地区销售收入占集团的84%,新西兰占比11%,亚太地区和其他地区占比5%。按业务来看,多乐士集团涂料、密封剂和胶粘剂业务销售收入占比为73%,其他业务销售收入占比为27%。

涂界记者注意到,多乐士集团于2018年出售了在中国的装饰涂料业务(德家朗骆驼涂料业务),并退出在中国和香港的合资企业。多乐士集团曾表示,目前集团在中国的发展重点是Selleys业务。

多乐士集团长期占据着澳大利亚第一大涂料生产商的位置。根据中国涂料产业首家财经媒体《涂界》发布的“2018年世界涂料100强企业排行榜”显示,多乐士集团以13.031亿美元的销售额排在第17位。

多乐士:收购价对股东具有吸引力

多乐士集团董事长Graeme Liebelt说:“董事会已经仔细考虑了多乐士集团可以实现的最大价值战略选择,包括作为一家独立公司继续追求国内和全球增长,我们一致认为与立邦涂料的交易符合我们股东的最大利益。它为股东提供了实现其股票市场价值的重大溢价的机会,并且其条款反映了多乐士集团对立邦涂料的战略价值。立邦涂料一直非常赞赏多乐士集团的团队、能力、高质量的业务和业绩记录,所有这些都是他们想要维护的。我相信这种新的合作关系将为两家公司带来巨大的利益。”

多乐士集团董事总经理兼首席执行官Patrick Houlihan表示:“自2010年我们从Orica公司分拆后在澳大利亚证券交易所上市以来,作为一家独立的公司,我们为我们取得的成功感到骄傲。这笔拟议的交易是对我们员工多年来创建的这家杰出公司的认可。立邦是涂料行业的全球领导者,我们相信立邦涂料将继续支持多乐士集团的业务和品牌的持续成功,这将为我们的员工、客户和战略合作伙伴创造重要机会。在我们继续发展ANZ的所有业务并加快实现海外增长目标之际,我们能够共同探索这些机会,我个人对此感到兴奋。”

多乐士集团董事会认为,拟议计划对多乐士集团股东具有吸引力,原因如下:1)具有吸引力的溢价:每股9.80澳元的现金价格比上一个收盘价7.67澳元溢价27.8%,比1个月VWAP 7.39澳元溢价32.7%,比3个月VWAP 7.24澳元溢价35.4%。2)有吸引力的收购倍数:现金价格为每股9.80澳元,相当于16.1倍2018财年EV/EBITDA,18.6倍2018年EV/EBIT和25.3倍2018财年市盈率。

据了解,此交易通过需要根据澳大利亚公司法律基于SOA实施,对本案股份取得提案需要经过澳大利亚多乐士集团股东大会的批准,澳大利亚维多利亚州最高法院的批准,澳大利亚外国投资审查委员会的批准及新西兰的外国投资管理局批准的条件满足,可以取得包括反对或不参加决议的股东持有的股份在内的100%的股份。(涂界)

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com