解读航空起家的功能型涂料企业——中航新材

中航新材是中航工业集团航材院控股的功能型涂料企业,成立于1996年,并于2009年7月在新三板挂牌。2013年实现营业收入2.26亿元,同比增长9.89%;净利润0.22亿元,同比增长13.66%,随着产能释放及销售渠道的扩展,2015年销售收入增速有望提升至40%以上。

1,航空起家的功能涂料企业

1.1 科研院所起家

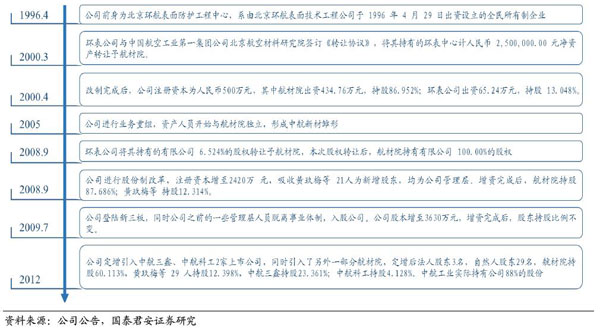

中航新材是中航工业航材院控股的功能型涂料企业,其前身成立于1996年,是由航材院下设的数个研究所共同组建的全民所有制企业。

2005年,公司进行业务重组,资产人员开始与航材院独立,形成中航新材雏形。2009年7月1日,公司在新三板挂牌。

公司股权实际控制人中国航天工业集团共持有公司87.60%股份,其中控股股东中航工业航材院持股60.11%,中航三鑫持股23.36%,中航科工持股4.13%。

中航新材历次增资情况

1.2 盈利能力稳步提升

中航新材2007-2013年营收从1.05亿元上升到2.26亿元,年均复合增长率为19.20%;净利润从0.07亿元上升到0.22亿元,年均复合增长率为35.71%。随着中航新材业务的拓展与技术水平的提高,毛利率水平已经稳步从2006年的19.45%上升到2013年的25.98%。

1.3 盈利预测及估值

随着中航新材产能释放及销售渠道的扩展,2015年销售收入增速有望提升至40%以上,预计2014-2015年归属于母公司净利润为0.24亿元、0.35亿元,对应最新股本5300万股,2014-2015年EPS为0.45、0.65元。

我们认为中航新材可比的A股上市公司标的为渝三峡、东方雨虹、金力泰与彩虹精化,从产品角度公司与渝三峡最为相似,主要方向均为工业涂料。参考可比公司平均40倍PE,公司作为行业第二梯队,应给予其30%左右的估值折价,同时考虑到新三板流动性折扣(给予30%左右),我们给予公司2014年18-25倍PE,对应合理股价区间8.1-11.25元。

2,专注功能性领域,民用市场为主要增长点

中航新材目前主营为航空涂料及高性能军民品功能涂料、特种功能涂料、环保涂料三大板块。

2.1 航空及军品涂料

依托于航材院背景,中航新材具有经营军品业务的先天优势,目前航空及军品涂料每年稳定贡献约2000万左右的收入,占公司总收入的约5-10%。

主要产品“百慕牌”特种防腐底漆、面漆在飞机表面使用;油箱涂料用于油箱表面抗静电防护,整体油箱内用防腐底漆、抗静电涂料用于飞机整体油箱内部防腐;多类型雷达天线罩防护涂层体系。军品市场渠道相对稳定,拓展壁垒亦较高,我们判断未来该板块将维持稳定。

2.2 特种功能涂料:军转民业务平台

功能涂料板块是中航新材利润贡献最大的板块,目前年营收贡献超过60%,主要应用领域为应用石油石化、钢结构、混凝土等设施防护。我们认为,在功能性涂料领域具有一定技术优势,特别是桥梁、石化防腐工程,未来该板块有望稳步发展。

2.3 环保涂料:未来的增长重点

环保涂料业务或将成为中航新材新的增长点,主要应用于食品级涂料、市政用水工程管道、啤酒罐防腐等方面,包括水性系列、无溶剂系列、自洁氟碳系列等品种。我们判断,中航新材依托技术优势布局环保涂料领域,未来有望成为业绩的重要增长点。

3,定增产能逐步释放,业绩增速有望上台阶

我们认为中航新材未来的业绩增长主要源自产能的释放、渠道的进一步拓展以及产品革新竞争力增强带来的市场份额的提升。

3.1 定增产能逐步释放

中航新材现有涂料产能5000吨,2013年通过定增募集资金6834万元用于建设7万吨/年先进功能涂料研发中心项目,目前基地建设大部分工程基本竣工,我们判断产能将在2014年底逐步建设完成,预计将在2015年逐步贡献,其中881系涂料主要应用于食品级及桥梁的防腐。

3.2 推进营销体系建设,拓展新产品品类

我们认为,中航新材虽系科研院所改制,但依托股东方背景同政府部门及事业单位合作具备一定优势,目前已形成北京总部辐射全国7大区域,区域中心辐射周围办事处的三层营销管控体系,并形成以工程业务带动材料销售的模式。

新产品方面,利用航材院具备优势的技术,例如锡箔涂料技术,我们判断公司作为航材院唯一的产业化平台,有望实现技术储备的不断商业化。

4,涂料行业简介:开启新蓝海

涂料(Coatings)是指饰于物体表面能与基体材料很好粘结并形成完整而坚韧保护膜的物料。

按照分散介质的不同,涂料可以分为水性涂料、溶剂型涂料等。按照涂装物和用途的不同,涂料可以分为建筑涂料、功能涂料、防腐涂料、木器涂料等。

4.1 功能涂料占据主要下游市场

根据国际涂料和油墨理事会(IPPC)的报告,2011年全球工业涂料产量占比约57%,建筑涂料占比约43%。工业涂料以包括金属结构防腐、海洋设施与船舶防腐以及集装箱、工程设备防腐涂料等众多领域的防腐涂料为主,是整个涂料市场的支柱型行业。涂料行业上游主要为化工行业,下游为建筑、汽车等行业。下游行业的景气水平决定了涂料细分子行业的增长态势。而如果将涂料市场的下游进行拆分,功能涂料占据了全球市场份额的58%。

4.2 国内涂料市场增长迅猛,进口替代空间较大

近年来,随着我国基础设施建设和城镇化进程的开启,我国巨大的涂料市场成为世界涂料大公司竞争的焦点。据美国Freedonia集团预测:2013年中国涂料工业总产量达1303.349万吨,已经成为世界第一大涂料生产和消费国。

截止2014年10月,我国涂料产业总产量为1337.57万吨,相较去年同期增长26.28%,增长需求主要来自于铁路及高铁、海洋及船舶、汽车、家具、家电、机械设备、电子设备等。

与产量和消费潜力形成鲜明对比的是,国内涂料制造行业仍处于起步阶段。总体上看,中国涂料行业整体毛利率徘徊在15~20%的水平,近2000家涂料制造企业中知名品牌寥寥无几。世界涂料50强中仅有2家中国企业,与国外先进的涂料企业相比,国内企业在经济实力、产品质量、科研水平、管理基础和市场营销手段等个方面都还有相当差距。

4.3 渠道为王,综合服务提供商的行业趋势

涂料本身只是半成品,涂料形成的涂层才是用户真正需要的,除去产品,厂商还需要为客户提供涂装等技术服务,指导客户正确使用涂料。因此涂料产业品牌、渠道、服务等无形资产的重要性更显突出。

4.4 环保涂料成为未来发展新方向

在常规溶剂型涂料中,溶剂约占总体积的30%~50%,有毒溶剂的挥发对环境和人体健康造成极大危害,世界各国相继制订了相关法规以限制涂料VOC(挥发性有机化合物)的使用量。国内目前只有三个建筑涂料VOC排放标准,并且与发达国家相比还有差距,在工业涂料领域则无相关标准。

低VOC涂料我们认为发展方向主要是水性涂料,据中国涂料工业协会数据,2013年欧美等发达国家的水性涂料占据涂料市场80%~90%的份额,而在中国水性涂料占比不到10%,环保压力正倒逼涂料产品向水性化发展。

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com