预上市或已上市涂料企业运营数据透视公司“真本事”

谁的盈利能力更强?

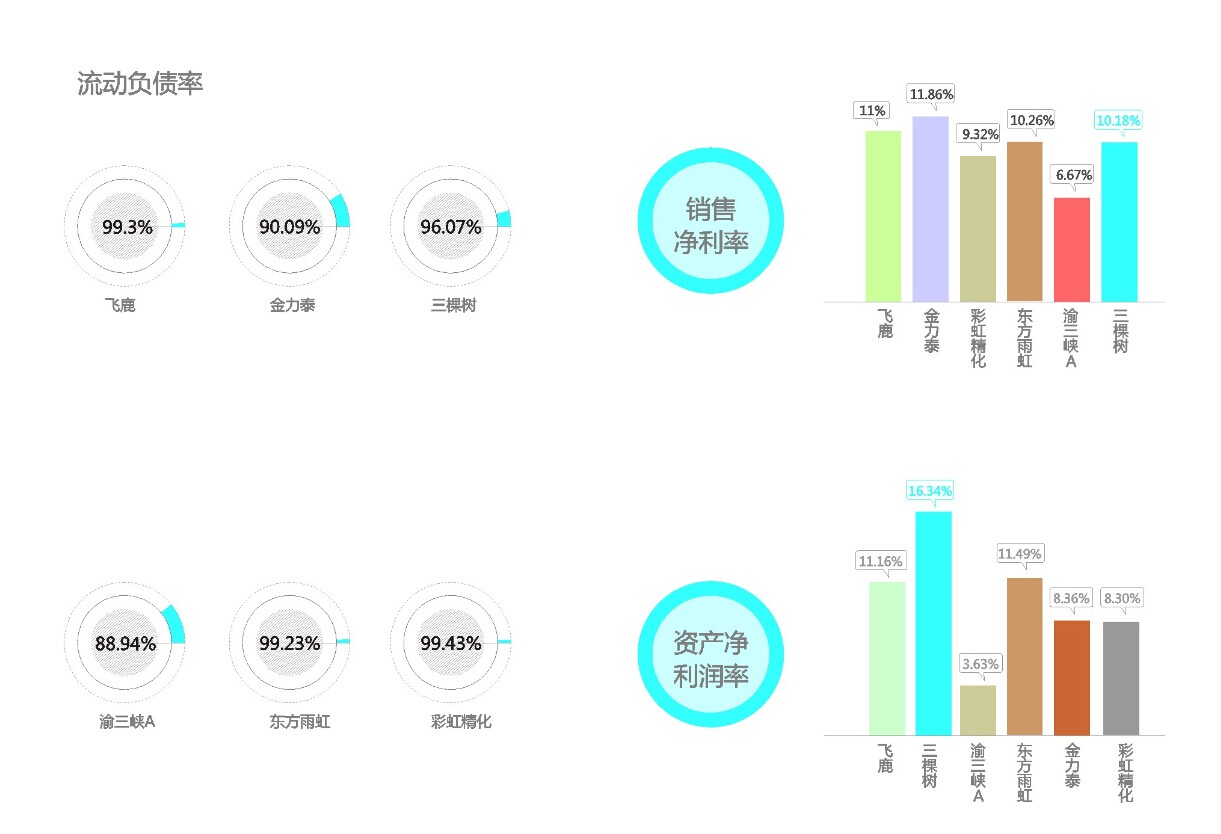

销售净利率(销售净利率=(净利润/销售收入)*100%)反映了企业每单位的销售收入所产生的净利润,这个指标和净利润成正比,和销售收入成反比。销售收入如果增长了,利润率没有增长,说明费用过高,可能管理上存在问题。

渝三峡和金力泰2013年的销售净利率分别为6.67%,11.86%,可见后者利润率之高。

三棵树、彩虹精化、飞鹿2013年的销售净利率比较接近(三棵树为10.18%,彩虹精化为10.26%,飞鹿为11%),均高于东方雨虹的9.32%。从趋势看,三棵树、金力泰、飞鹿等的销售净利率持续上升。

资产净利润率是企业净利润与资产平均总额的比率。资产净利润率越高,说明企业利用全部资产的获利能力越强;资产净利润率越低,说明企业利用全部资产的获利能力越弱。资产净利润率是影响所有者权益利润率的最重要的指标,具有很强的综合性,而资产净利润率又取决于销售净利润率和资产周转率的高低。

渝三峡2013年的资产净利率仅为3.63%,远低于三棵树同期的16.34%,这和前者庞大的总资产基数有关。

飞鹿、东方雨虹2013年的资产净利率分别为11.16%、11.49%,高于金力泰(8.36%)和彩虹精化(8.30%),说明企业运营良好,获利能力较强。同比2012年,三棵树、飞鹿、金力泰、东方雨虹和彩虹精化2013年均有上升。

谁更有抗风险能力?

过高的产品存货容易降低产品的市场价值,增加企业的经营风险。

三棵树连续三年的存货比率均在10%以上,2012年和2011年超过11%。三棵树公司业务规模不断提高而存货余额保持稳定,主要原因是存货管理水平的不断提高。并且,2013年,公司存货周转率也由2012年的6.91提升至8.06。

但由于报告期内三棵树公司销售收入持续增长,主要原材料在公司各类产品中具有较强的通用性,因此,公司原材料一般均能投入生产成为产成品并实现销售;报告期内,公司产品毛利率维持在较高水平,绝大多数产成品能实现高于成本的收入。因此,三棵树公司存货减值风险较小。

东方雨虹在2013年和2012年的存货比率超过14%,但2013年相较往年下降了4个百分点。彩虹精化存货下降很快,2013年相比2012年下降了近6个百分点。说明三棵树、东方雨虹在过去二年产品积压过多。整体上,三棵树、东方雨虹、彩虹精化三家企业的库存比例都呈现下降趋势。

渝三峡、金力泰、飞鹿近两年来存货上升,其中渝三峡2013年相比2012年上升了近3个百分点,飞鹿、金力泰上升近1个百分点左右。

资产比率不仅是资产流动比率而且是投资战略比率。利用它可以从总体上考虑投资,并且考虑其中有多大份额应当用于短期投资。

流动资产越少则意味着长期投资越多,如厂房和设备投资。它们不能很容易地变成现金用以支付到期债务或者应付紧急需要。

流动资产是企业短期可运用的资金,流动资产比率越高,说明企业承担财务风险的能力也越强。但从获利能力的角度看,过高的流动资产比率并非好事。因此,确定适宜的流动资产比率实质上是企业风险承担能力及其效益的权衡问题。

东方雨虹、飞鹿和彩虹精化2013年的流动资产占总资产比例比较接近,均超过60%,固定资产占比较低,分别为9.86%,20.19%,6.83%。企业被用于流动资产项目的资产越多,它们越接近于现金,因此,组织就更具有流动性。同时也说明东方雨虹、飞鹿和彩虹精化承担财务风险的能力也较强。

三棵树2013年的流动资产占比为 38.71%,反之,固定资产占比为51.45%,高于其他几家企业,是彩虹精化的8倍多。2013 年,受益于经营性现金净流入持续增加带来的货币资金和其他流动资产余额增加,流动资产占总资产的比重增幅明显。

流动负债率是指流动负债占总负债总额的比例。短期负债(流动负债)是指一年内应偿还的债务。这一指标反映一个公司依赖短期债权人的程度。该比率越高,说明公司对短期资金的依赖性越强。企业流动资产是否大于流动负债,如果流动资产大于流动负债,说明企业有偿付能力,能够保证债权人的权益。

而如果企业的资产负债率较低(50%以下),说明企业有较好的偿债能力和负债经营能力。

彩虹精化的流动负债占总资产比例相对较低,2013为20.12%,而报告期内东方雨虹的资产负债率均在51%以上。而飞鹿、金力泰、三棵树、渝三峡的流动负债率分别为47.95%,21.13%,33.14%,37.62%。说明四家企业有较好的偿债能力和负债经营能力。

从报告期内流动负债率来看,除渝三峡的流动负债率低一点外,为88.94%,三棵树、飞鹿、金力泰、东方雨虹、彩虹精化的流动负债率都在90%以上,分别为 96.07%,99.3%,91.09%,99.23%,99.43%。

其中三棵树在报告期内,负债主要由流动负债构成,2011年末、2012年末和2013年末,公司流动负债占负债总额比例分别为96.07%、97.49%和96.07%,是负债的主要组成部分。

流动比率是流动资产总额对流动负债总额的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

从六家企业的流动比率来看,只有金力泰为2.85:1,彩虹精化 3.67:1,也就是说,金力泰和彩虹精的资产变现能力和短期偿债能力均很强。其中三棵树 为1.24:1,飞鹿为1.68:1,渝三峡为1.52:1,东方雨虹为1.35:1,四家企业的流动比率都在2:1以下,反映出其资产变现能力和短期偿债能力都比较弱。

相关文章

位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围

内使用,并注明“来源:中国涂界网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非中国涂界网)”的作品,均转载自其它媒体,转载目的在于传递更

多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:0757-66840566 有关作品版权事宜请联系:0757-66840650 邮箱:tujiemedia@163.com